Setting a Retirement Savings Goal

除非你知道自己的方向,否则很难到达目的地. 然而,只有51%的工人或他们的配偶试图估计他们退休后舒适生活所需的储蓄.1

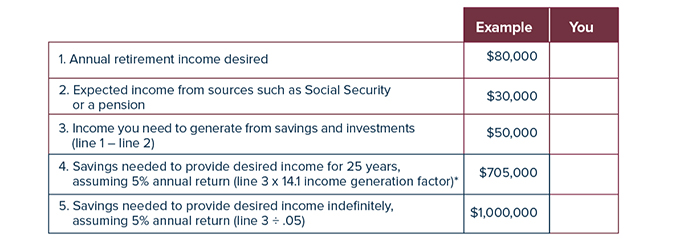

开始建立一个退休储蓄目标, 使用本页的简单工作表来比较你认为你需要(或想要)的收入与你期望的收入来源.

How much income will you need?

Everyone’s situation is different, 但一个普遍的准则是,你至少需要退休前收入的70%到80%来满足你的退休开支. 这是假设你已经还清了抵押贷款, 当你停止工作后,交通费和服装费用会减少吗, 也不会再为退休储蓄计划捐款了.

虽然有些费用可能会降低,但其他费用可能会增加,这取决于你的退休生活方式. 也许你想要更多地旅行或参与新的活动.

别忘了预算医疗费用. 最近的一项研究表明,一对在2022年退休的65岁夫妇——处方药费用和医疗保险保费的中位数——可能需要318美元,为支付退休医疗保健费用(不包括牙科费用)而节省6 000英镑, vision, or long-term care).2 这相当于在25年的退休生活中每年大约需要12,720美元. 未来的退休人员可能会面临更高的成本.

Estimate income sources

你可以在不同的退休年龄估计你每月的社会保障福利 my Social Security account at ssa.gov/myaccount. 你离退休越近,这个估计就越准确. If retirement is many years away, 你的福利可能会受到社会保障制度变化的影响, 但它也可能随着你的工资增加和社会保障局对生活成本的调整而增加.

如果你希望从现在或以前的工作中获得养老金, 你应该能从雇主那里得到一份估价.

Add other sources of income, 比如咨询或兼职工作, if some type of work is in your plans. Be realistic. Consulting can be lucrative, but part-time work often pays low wages, 而且退休后继续工作的可能性比你想象的要小. In 2023, 73%的人希望退休后继续工作, 但只有30%的退休人员说他们确实这么做了.3

你储蓄的收入可能取决于不可预测的市场回报和你需要储蓄的时间长度. 更高的回报将使你的储备金增长得更快, 但在你的计算中使用适度的回报率会更谨慎. 记住,所有的投资都有风险, including the possible loss of principal, 没有人能保证任何投资策略都会成功. 寻求更高回报率的投资也涉及更高程度的风险.

Get Started

这张工作表可能会让你对产生理想退休收入所需的储蓄有一个大致的了解.

*Use a factor of 12.5 for 20 years or 15.4 for 30 years; factors are rounded. 这个假设的例子不考虑税收或通货膨胀,仅用于说明目的. 回报率会随时间变化,尤其是长期投资. Actual results will vary.

Moving forward

粗略估计一下你的退休储蓄目标是一个好的开始, 下一步可能是进行专业评估. 虽然不能保证与在线赌场排名专业人士合作就能改善投资结果, 专业人士可以评估你的目标和可用资源,并帮助你考虑适当的长期财务策略.