小心这些人寿保险受益人的错误

长期以来,人寿保险一直被认为是在你死后为你的继承人和亲人提供帮助的一种有用的方式. 而指定你的保单受益人应该是一个相对简单的任务, 有许多情况很容易导致意想不到的和不利的后果. 这里有几个人寿保险受益人陷阱,你可能需要与专业人士讨论.

未指定受益人

你可能犯的最明显的错误就是没有指明你的人寿保险单的受益人. 但仅仅将你的配偶或子女列为受益人可能还不够. 可以想象的是,你和你的配偶可能一起去世,或者你指定的受益人可能在你之前去世,而你没有指定继承受益人. 如果你去世时你指定的受益人不在人世, 保险公司可能会把死亡赔偿金支付给你的遗产, 这可能会导致其他潜在的问题.

死亡抚恤金支付给你的遗产

如果你的人寿保险支付给你的遗产,可能会出现一些不希望出现的问题. 第一个, 保险收益可能要接受遗嘱认证, 这可能会延迟支付给你的继承人. 第二个, 人寿保险是遗嘱认证遗产的一部分,受遗嘱认证债权人的索赔. 你的继承人不仅需要等待才能拿到他们的那份保险, 但你的债权人可以先用这些收益来满足他们的要求.

指定未成年子女为受益人

保险公司很少会直接向未成年人支付人寿保险赔偿金. 通常, 根据州法律,法院指定一名监护人——这可能是一个昂贵且耗时的过程——来处理这笔款项,直到未成年受益人达到成年年龄. 如果你想把人寿保险的收益支付给未成年人, 你可以考虑建立一个信托,指定未成年人为受益人. 然后,信托根据你在信托文件中列出的条款和条件来管理和支付保险的收益. 咨询房地产律师,决定最适合你的情况的课程.

取消受益人获得政府援助的资格

您指定的人寿保险受益人可能因残疾或其他特殊情况而正在接受或有资格接受政府援助. 获得政府福利的资格通常与接受者的经济状况有关. 保险收益的支付可能是一笔意外之财,使你的受益人丧失享受政府福利的资格, 或者,收益可能必须支付给政府实体,作为已支付福利的补偿. 同样,房地产律师可以帮助你解决这个问题.

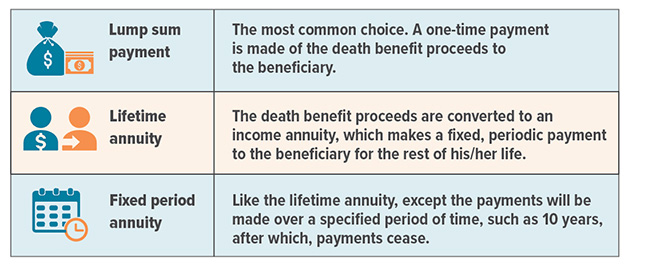

人寿保险赔付选择

大多数人寿保险单为保单受益人提供几种选择,包括:

制造应税情况

一般来说,人寿保险的死亡赔偿金在支付时是不征税的. 然而, 这条规则也有例外, 最常见的情况是有三个不同的人作为保单所有者, 被保险人, 和受益人. 通常,保单所有者和被保险人是同一个人. 但有时货主既不是被保险人,也不是受益人. 例如,为了孩子的利益,母亲可能是父亲生命的保单持有人. 在这种情况下, 母亲实际上是在为她的孩子/受益人创造一份保险收益的礼物. 作为捐赠人,妈妈可能要缴纳赠与税. 咨询财务或税务专业人士,找出构建保单的最佳方式.

与大多数财务决策一样,购买人寿保险也有相关的费用. 保单通常包含死亡和费用费用. 除了, 如果保单过早放弃, 这可能涉及退保费和所得税. 人寿保险的费用和可得性取决于年龄等因素, 健康, 以及所购买保险的种类和金额.

虽然信托提供了许多优势, 它们会产生前期成本,并经常有持续的管理费用. 信托的使用涉及一个复杂的税收规则和法规网络. 在实施这些策略之前,您应该考虑一位经验丰富的遗产规划专业人士以及您的法律和税务顾问的建议.